แนะแนวทางลงทุนปี 2565

เมื่อเข้าสู่ช่วงสุดท้ายของปี 2564 คำถามที่หลายคนน่าจะสนใจอยากเห็นข้อมูลก็คือ แล้วปีหน้า เราจะลงทุนอย่างไรกันดี แต่ก่อนที่จะไปถึงปีหน้า ขอสรุปผลตอบแทนของสินทรัพย์แต่ละประเภทในรอบ 1 ปีที่ผ่านมา ให้ทราบเป็นข้อมูลไว้ก่อน ดังนี้

จะเห็นได้ว่า หุ้นไทยขนาดเล็ก (ดูจาก mai Total Return Index) มีผลตอบแทนรวมย้อนหลัง 1 ปีสูงถึง 80.2% รองลงมาคือ หุ้นไทยโดยรวม (ดูจาก SET Total Return Index) ที่ให้ผลตอบแทนถึง 35.7% เนื่องจากเศรษฐกิจในประเทศโดยรวมเริ่มเห็นทิศทางฟื้นตัว ตัวเลขผู้ติดเชื้อที่ลดลง รวมถึงความคาดหวังจากการเปิดประเทศ

ในส่วนของหุ้นเทคโนโลยีสหรัฐฯ (ดูจาก NASDAQ Composite Total Return Index) และหุ้นสหรัฐฯโดยรวม (ดูจาก S&P 500 Total Return Index) มีผลตอบแทนย้อนหลัง 1 ปีที่ 31.9% และ 31.3% ตามลำดับ จากมาตรการกระตุ้นเศรษฐกิจและความรุนแรงของโควิดที่คาดว่าจะลดลง ส่วนของหุ้นยุโรป (ดูจาก SPDR MSCI EUR UCITS ETF) ก็ให้ผลตอบแทน 25.0%

กองทุนด้านอสังหาริมทรัพย์ของไทย (ดูจาก Property Fund & REIT Total Return Index) 1 ปีที่ผ่านมา ให้ผลตอบแทนรวม 7.4% ทางด้านหุ้นกู้เอกชนไทย และพันธบัตรรัฐบาลไทย อายุน้อยกว่าหรือเท่ากับ 10 ปี (ดูจาก ThaiBMA Bond Total Return Index) ให้ผลตอบแทนรวม 2.8% และ -0.05% ตามลำดับ

ทั้งนี้ กลุ่มพันธบัตรรัฐบาลไทยอายุคงเหลือไม่เกิน 10 ปี ที่ให้ผลตอบแทนรวมติดลบ มีเหตุผลหลักมาจากภาวะอัตราดอกเบี้ยโดยทั่วไปที่อยู่ในระดับต่ำมานาน ทำให้อัตราดอกเบี้ยหน้าตั๋ว (Coupon) อยู่ในระดับต่ำตามไปด้วย แต่เมื่ออัตราเงินเฟ้อเร่งสูงขึ้นตามแนวโน้มเศรษฐกิจโลกและเศรษฐกิจไทยที่เริ่มฟื้นตัว ร่วมกับราคาพลังงานที่ปรับเพิ่มขึ้นเร็วในช่วงต้นไตรมาส 4 ของปี 2564 ทำให้อัตราดอกเบี้ยในตลาดเพิ่มสูงขึ้นอย่างรวดเร็วเช่นกัน จนทำให้ตราสารหนี้ที่มีความน่าเชื่อถือสูงอย่างพันธบัตรรัฐบาล ซึ่งมีอัตราดอกเบี้ยหน้าตั๋วในระดับต่ำมาก ก็จะได้รับผลกระทบรุนแรงกว่าตราสารหนี้เอกชน

ทองคำให้ผลตอบแทนย้อนหลัง 1 ปีติดลบเล็กน้อย และหุ้นจีน (ดูจาก iShares Trust MSCI China ETF) เป็นสินทรัพย์ที่ให้ผลตอบแทนติดลบมากที่สุดในรอบ 1 ปีที่ผ่านมา โดยลบไปถึง 17.7% สาเหตุส่วนหนึ่งมาจากมาตรการภาครัฐในการควบคุมธุรกิจบางกลุ่ม

แนวทางของธนาคารกลางสหรัฐฯ ในระยะต่อไป

รายงานการประชุมของคณะกรรมการนโยบายการเงินสหรัฐฯ (Federal Open Market Committee) เมื่อวันที่ 2-3 พฤศจิกายน 2564 ที่ผ่านมา ซึ่งเผยแพร่เมื่อวันที่ 24 พฤศจิกายน 2564 ระบุว่า

● เศรษฐกิจสหรัฐฯ (ในฐานะเขตเศรษฐกิจที่ใหญ่เป็นอันดับหนึ่งของโลก) ในปี 2565 น่าจะเติบโตในอัตราใกล้เคียงกับปี 2564

● คาดว่าปัญหาอุปทานขาดแคลนจะยังคงอยู่ต่อไปอีกระยะ ทำให้อัตราเงินเฟ้อช่วงสิ้นปี 2564 จะยังอยู่ในระดับสูงกว่า 2% เล็กน้อย ก่อนจะลดลงมาอยู่ในระดับ 2% ภายในปี 2565

● โอกาสการแพร่ระบาดเพิ่มขึ้นของโรคโควิด-19 ในช่วงฤดูหนาวยังเป็นปัจจัยเสี่ยง (รวมถึงการอุบัติใหม่ของไวรัสสายพันธุ์ Omicron ที่มาจากทวีปแอฟริกา)

และมีมติให้ดำเนินนโยบายการเงิน ดังนี้

● คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0-0.25% ต่อปี โดยเสียงครึ่งหนึ่ง (9 จาก 18 เสียง) เห็นว่าควรเริ่มปรับเพิ่มอัตราดอกเบี้ยนโยบายในปี 2565

● เริ่มมาตรการลดความเร็วซื้อสินทรัพย์ (QE Tapering) โดยในช่วงกลางเดือนพฤศจิกายน 2564 จะลดวงเงินซื้อเพิ่มพันธบัตรรัฐบาลสหรัฐฯ จากเดือนละ 80,000 ล้านดอลลาร์ เหลือเดือนละ 70,000 ล้านดอลลาร์ และลดวงเงินซื้อเพิ่มตราสารหนี้ที่มีหลักประกันเป็นสินเชื่ออสังหาริมทรัพย์ (Mortgage-backed securities หรือ MBS) จากเดือนละ 40,000 ล้านดอลลาร์ เหลือเดือนละ 35,000 ล้านดอลลาร์

● ในช่วงกลางเดือนธันวาคม 2564 จะลดวงเงินซื้อเพิ่มพันธบัตรรัฐบาลสหรัฐฯ เหลือเดือนละ 60,000 ล้านดอลลาร์ และลดวงเงินซื้อเพิ่ม MBS เหลือเดือนละ 30,000 ล้านดอลลาร์

คาดการณ์เศรษฐกิจปี 2565

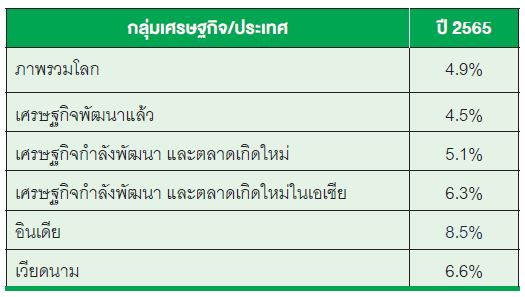

กองทุนการเงินระหว่างประเทศ (International Monetary Fund หรือ IMF) ปรับประมาณการเศรษฐกิจล่าสุด ณ ตุลาคม 2564 ชี้ว่า GDP โลกในปี 2564 น่าจะขยายตัว 5.9% โดยมาจากฐานที่ต่ำในปี 2563 และจะขยายตัว 4.9% ในปี 2565 ซึ่งประเด็นที่น่าสนใจคือ IMF ประเมินว่ากลุ่มเศรษฐกิจกำลังพัฒนาและตลาดเกิดใหม่ (Developing and Emerging Economies) จะขยายตัวสูงกว่ากลุ่มเศรษฐกิจพัฒนาแล้ว (Developed Economies) และกลุ่มเศรษฐกิจกำลังพัฒนาและตลาดเกิดใหม่ในเอเชียจะขยายตัวสูงสุดที่ 6.3% และโดยเฉพาะประเทศอินเดียและเวียดนาม คาดว่าจะมีการขยายตัวสูงกว่าเฉลี่ยของกลุ่ม

คำแนะนำการลงทุนปี 2565

อัตราดอกเบี้ยโดยทั่วไปมีโอกาสปรับเพิ่มขึ้น ซึ่งอาจส่งผลกระทบต่อเนื่องในกลุ่มสินทรัพย์ประเภทตราสารหนี้ที่มีอายุคงเหลือยาว ขณะที่กลุ่มเศรษฐกิจกำลังพัฒนาและตลาดเกิดใหม่โดยเฉพาะในเอเชีย มีโอกาสที่เศรษฐกิจจะเติบโตสูงเป็นพิเศษ ซึ่งจะสะท้อนผลลัพธ์ออกมาได้ชัดเจนในกลุ่มสินทรัพย์ประเภทหุ้น

สำหรับนักลงทุนที่รับระดับความเสี่ยงได้ปานกลาง แนะนำถือกองทุนตราสารหนี้ระยะสั้นในสัดส่วน 40% เพื่อลดความเสี่ยงด้านราคา และอีก 30% เปิดโอกาสรับผลตอบแทนสูงด้วยกองทุนหุ้น ซึ่งอาจเน้นกลุ่มเอเชีย อินเดีย หรือเวียดนาม อีก 25% เป็นกองทุนด้านอสังหาริมทรัพย์และโครงสร้างพื้นฐาน และ 5% เป็นกองทุนสินค้าโภคภัณฑ์

โดยกองทุนตราสารหนี้ที่แนะนำสำหรับนักลงทุนกลุมที่รับความเสี่ยงได้ปานกลาง ซึ่งมีตราสารหนี้เป็นสินทรัพย์หลักของพอร์ต ได้แก่ กองทุนเปิดแอสเซทพลัส ตราสารหนี้ เดลี่ พลัส (ASP-DPLUS)

ASP-DPLUS มีอายุคงเหลือเฉลี่ยของสินทรัพย์ที่ลงทุนอยู่ในช่วง 3 เดือนถึง 1 ปี คิดค่าธรรมเนียมการจัดการ 0.38% ต่อปี มีผลตอบแทนย้อนหลัง 1 ปีในระดับ 0.74% และมีจุดเด่นคือ ผลตอบแทนไม่ติดลบต่อเนื่องกัน 836 วันทำการ และในระยะเวลา 1,176 วันทำการ ตั้งแต่จัดตั้งกองทุนเป็นต้นมา มีเพียง 1 วันเท่านั้นที่มีผลตอบแทนติดลบ (ข้อมูลถึงวันที่ 26 พฤศจิกายน 2564)

ส่วนนักลงทุนที่รับระดับความเสี่ยงได้ในระดับสูง แนะนำเปิดโอกาสรับผลตอบแทนสูงจากกองทุนหุ้นเอเชีย อินเดีย หรือเวียดนาม ในสัดส่วน 65% ร่วมกับกองทุนด้านอสังหาริมทรัพย์และโครงสร้างพื้นฐาน 25% กองทุนสินค้าโภคภัณฑ์ทั้งทองคำและน้ำมัน 5% และมีกองทุนตราสารหนี้ระยะสั้น 5%

โดยกองทุนหุ้นในเอเชียที่แนะนำสำหรับนักลงทุนกลุ่มที่รับความเสี่ยงได้สูง ซึ่งมีหุ้นเป็นสินทรัพย์หลักของพอร์ต คือกองทุนเปิดพรินซิเพิล เวียดนาม อิควิตี้ (PRINCIPAL VNEQ-A) กองทุนเปิด แอสเซทพลัส อินเดีย ไดนามิกส์ อิควิตี้ (ASP-INDIA) และกองทุนเปิด ยูโอบี สมาร์ท เอเซีย (UOBSA)

PRINCIPAL VNEQ-A คิดค่าธรรมเนียมการจัดการ 1.61% ต่อปี ค่าธรรมเนียมขาย 1.50% ช่วง 1 ปีล่าสุดให้ผลตอบแทน 73.8%

ASP-INDIA คิดค่าธรรมเนียมการจัดการ 1.61 ต่อปี ค่าธรรมเนียมขาย 1.25% ในช่วง 1 ปีล่าสุดให้ผลตอบแทน 40.0%

UOBSA คิดค่าธรรมเนียมการจัดการ 1.61 ต่อปี ค่าธรรมเนียมขาย 1.50% โดยในช่วง 1 ปีล่าสุดให้ผลตอบแทน 25.8%

เนื้อหาที่เกี่ยวข้อง